Nos últimos anos, os empréstimos com garantia — também conhecidos como home equity — se tornaram uma das formas mais buscadas de crédito no Brasil. Mas afinal, isso é uma boa oportunidade ou um risco disfarçado?

Neste artigo, você vai entender o que são os empréstimos com garantia, como funcionam, quais os riscos reais envolvidos, e por que essa modalidade tem atraído tanto quem quer quitar dívidas, investir ou empreender.

Neste artigo, você vai descobrir:

- O que é empréstimo com garantia e como ele funciona

- Diferença entre home equity, refinanciamento e penhor

- Quais bens podem ser usados como garantia

- Principais vantagens: juros baixos, prazos longos e valores altos

- Riscos e cuidados para não perder seu bem

- As melhores plataformas para contratar com segurança

- Dicas para usar esse crédito com inteligência

1. O que é um empréstimo com garantia?

É uma modalidade de crédito em que você oferece um bem como garantia de pagamento. Isso permite ao banco ou fintech oferecer taxas de juros muito mais baixas, já que o risco de inadimplência é menor.

Você pode usar como garantia:

- Um imóvel quitado (casa, apartamento, terreno)

- Um veículo (carro ou moto com documentação regular)

- Saldo do FGTS (em algumas modalidades específicas)

Enquanto o bem permanece no seu nome, ele fica “alienado” à instituição financeira até que a dívida seja quitada.

2. Qual a diferença entre home equity, refinanciamento e penhor?

Home equity:

Você coloca o imóvel como garantia. É a modalidade com juros mais baixos e prazos mais longos (até 240 meses). Ideal para altos valores.

Refinanciamento de veículo:

Semelhante ao home equity, mas usando um carro quitado como garantia. A liberação costuma ser de até 80% do valor do veículo.

Penhor:

Você entrega um bem (como joias, relógios ou metais preciosos) para a Caixa Econômica. Recebe o dinheiro e pode resgatar o item após quitar o empréstimo. Mais limitado e de curto prazo.

3. Por que está bombando em 2025?

Porque é a forma mais barata de conseguir crédito alto no Brasil atualmente.

Veja por quê:

- Juros a partir de 0,94% ao mês, muito menores que crédito pessoal ou cartão

- Prazo de pagamento até 20 anos

- Liberação de valores altos (R$ 30 mil até R$ 1 milhão)

- Contratação 100% online via fintechs como Creditas e EmCash

- Pode ser usado para quitar dívidas caras, investir ou empreender

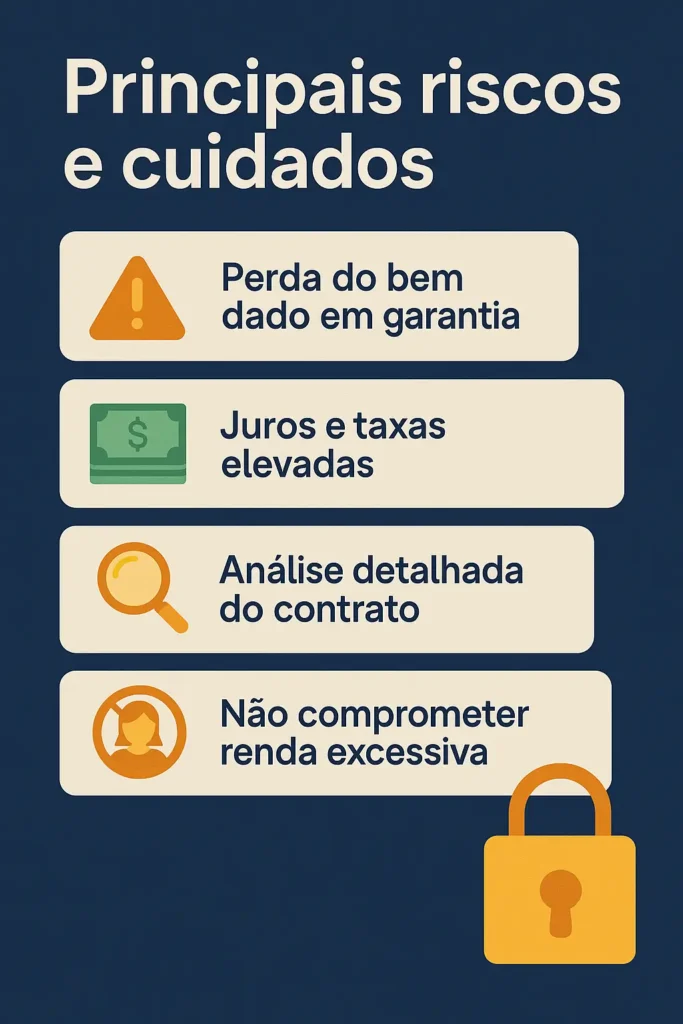

4. Quais os riscos do empréstimo com garantia?

O principal risco é óbvio: se você não pagar, pode perder o bem.

Por isso, essa modalidade só deve ser usada com planejamento e consciência financeira. Veja os cuidados:

- Simule e avalie se a parcela cabe no seu orçamento

- Nunca comprometa mais que 30% da renda

- Leia o contrato com atenção — verifique CET, cláusulas de inadimplência e carência

- Use o valor com foco em retorno financeiro ou estabilidade

Lembre-se: não é um dinheiro “livre” — ele está atrelado ao seu patrimônio.

5. Quando vale a pena fazer?

Essa modalidade é indicada para quem:

- Quer quitar dívidas com juros altos (ex: cartão ou cheque especial)

- Precisa de capital para abrir ou escalar um negócio

- Deseja investir com boa perspectiva de retorno

- Vai usar o valor para reformas, cirurgias ou educação

- Tem o bem quitado e não está usando o valor do patrimônio parado

6. Onde contratar com segurança?

Nunca feche empréstimos com desconhecidos ou intermediários informais.

As plataformas mais confiáveis hoje são:

- Creditas – referência em home equity e refinanciamento

- Banco Inter – opções para clientes com imóvel

- Pontte – crédito com garantia e simulação online

- EmCash – fintech focada em crédito com garantia

- BV Financeira – refinanciamento de veículos

- Caixa Econômica – opção para penhor oficial com segurança estatal

7. Exemplo prático: home equity para quitar dívida cara

Situação:

- Dívida no cartão de crédito: R$ 20.000

- Juros do cartão: 13% ao mês

- Valor final após 12 meses: R$ 74.000+

Solução:

- Empréstimo com garantia de imóvel: R$ 20.000

- Juros: 1% ao mês

- Parcelas de R$ 620 por 36 meses = R$ 22.300

Economia: mais de R$ 50 mil em juros evitados.

Resultado: dívida quitada e crédito reestruturado.

8. Empréstimo com garantia é golpe?

Não. É uma modalidade antiga, regularizada pelo Banco Central, e amplamente utilizada por empresas e pessoas físicas no mundo todo.

Mas atenção:

- O golpe acontece quando alguém oferece essa modalidade e pede pagamento antecipado (ex: “taxa de liberação”)

- Ou quando o contrato é mal explicado e o cliente perde o bem por inadimplência não prevista

Sempre verifique:

- Se a empresa tem site próprio com HTTPS

- CNPJ válido e registrado no Banco Central

- Avaliações no Reclame Aqui e redes sociais

- Transparência nas simulações e atendimento

Conclusão: oportunidade para quem sabe usar — e golpe para quem não lê o contrato

O empréstimo com garantia é um dos recursos financeiros mais poderosos disponíveis para quem tem um bem quitado. Pode ajudar a crescer, investir, quitar dívidas e reorganizar a vida financeira.

Mas só é uma oportunidade se for usado com estratégia, cautela e visão de longo prazo.

Gostou do conteúdo? Veja também:

➡️ Como Alavancar Seu Capital Usando Crédito